5才のダウン症児の母、オカクミと申します!

ダウン症や知的障がいのお子さんを育てている読者のあなたは

とりあえずお金を貯めておけば安心♪

…と思っていませんか?

私自身もそう思い、ダウン症の息子のジュニアNISAを2020年1月に開設。資産を最大化できるよう運用していました。

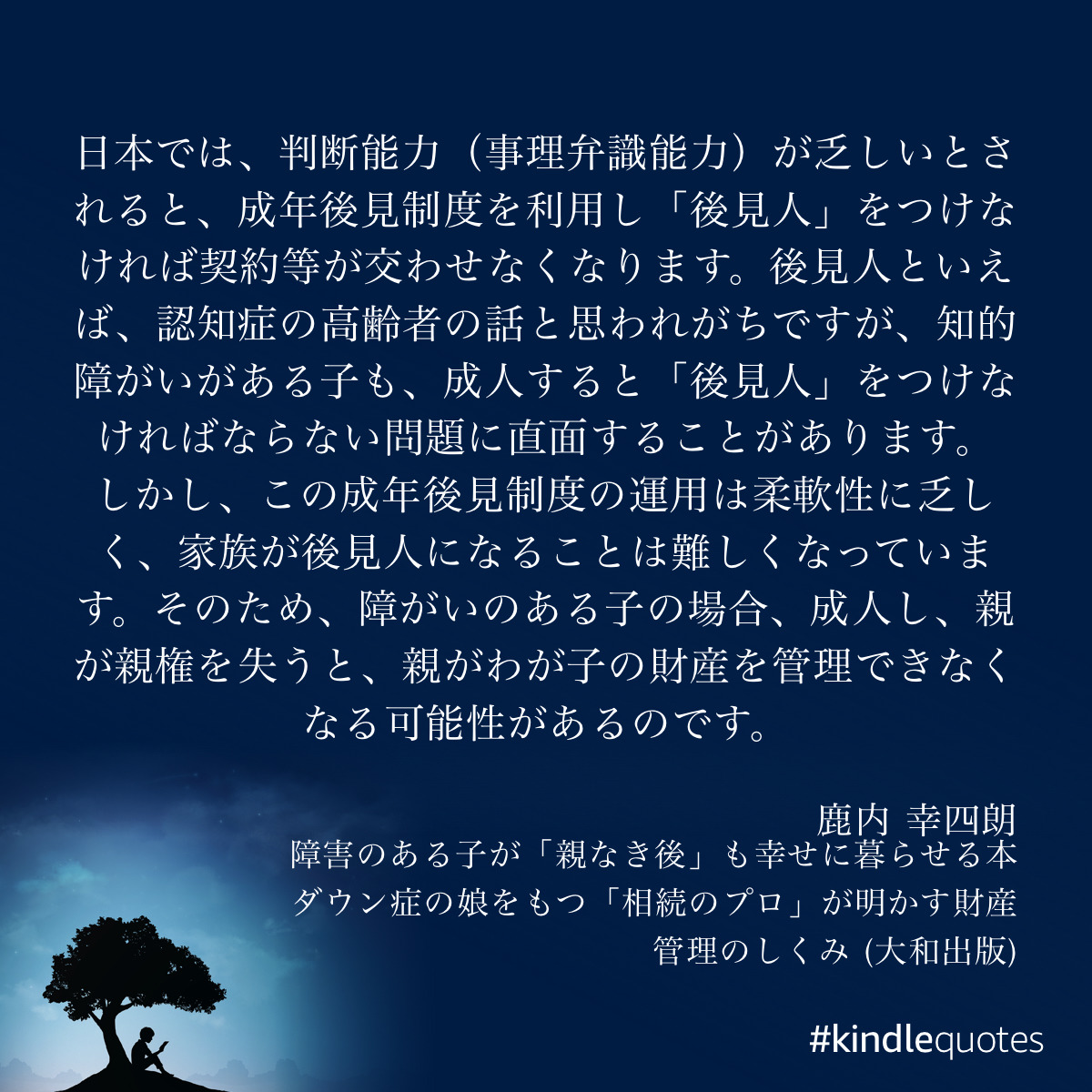

しかし、「障害のある子が親なき後も幸せに暮らせる本」という本を読んで

ダウン症の長男の口座で資産の最大化を目指すのは…

もしかして、危ない??

と怖くなりました。

そこで2021年からは

VT(バンガード・トータル・ワールド・ストックETF)

という銘柄1本に投資し、比較的マイルドな運用方針で運用することにしました。

…というわけでこの記事では、実際にダウン症の息子の証券口座を開設して、運用している私が気付いたことなどを紹介します!

- ダウン症・知的障がいのある子にジュニアNISAは絶対した方が良い?

- 知的障がいのある子の口座で資産を最大化にするのが危ないって、どういうこと?

こんなことを思うあなたはぜひ最後までお付き合いください^^

また、知的障がいのある子のジュニアNISAのことを書いてるブログは見かけないので、きっと参考になると思います。

では参りましょう!

目次

ダウン症の息子の投資銘柄を変更した理由

一般的に、子どもに1番お金のかかる時期が大学などに進学する18才ごろと言われています。

そのため、わが家では「我が家のジュニアNISA事情」という記事で書いたように、ジュニアNISAの口座を開設し、投資信託で運用することにしました。

子どもが18才になるまで子どもたちのお金に手を付ける予定がなく、投資信託なら配当金を自動で再投資してくれるため、可能な限り資産を最大化できると考えたからです。

しかし冒頭でも紹介した「障がいのある子が親亡き後も幸せに暮らせる本」という本に、こんなことが書いてありました。

『家族が後見人になることは難しく、

親権がなくなればわが子の財産を管理できなくなる可能性がある』

…そう。障がいがあるからといって、

親が自動的に代理人(後見人)になるわけじゃないんですね。

ダウン症の長男が成人すると、私や夫が長男の口座から長男の代わりにお金を引き出せなくなる可能性があるということです。

このことから、長男の口座に大きなお金を入れておく方がリスクであると判断しました。

ちなみに先に紹介した「障がいのある子が親なき後も幸せに暮らせる本」の中では

「成人すると財産が管理できなくなる可能性があるので、未成年のうちに、子どもと父親・子どもと母親の両方で、たすき掛けのようにして任意後見契約を結んでおく」ことが推奨されていました。

この「任意後見」について、ここで説明するのは今回の記事の本筋からズレますので、今回は省きます。

気になった方は実際に読んでみられることをオススメします。

あくまで私の個人的な意見ではありますが、上で紹介した本は読みやすいのですが、1発で理解できるかというと、私はできませんでした(苦笑)

相続などは民法の知識がないと、なかなか理解しにくい部分があります。

そこで、知識がなくても分かりやすいこちらの本もオススメです^^

マンガ版もあります↓

わが家がジュニアNISAをする理由

「親なき後〜」という本を参考にすると、ダウン症や知的障がいのある子に関してはムリにジュニアNISAをしなくても良いのではないかと感じました。

それでもわが家は先に上げたように、引き続き長男のジュニアNISA口座で運用を続ける予定です。

その理由は、ジュニアNISAの非課税枠を使いたいからです。

長男が3才のとき、療育手帳がA判定となり、特別児童扶養手当を受給できるようになりました。(療育手帳がA判定になった時の記事)

特別児童扶養手当は1年で

52,500円12ヶ月=630,000円 もらえます。

これに子ども手当1年分を含めると750,000円になります。

私は特別児童扶養手当をあてにしないようにしています。

もし今後、長男がすごく発達して手当が支給されなくなると、戸惑ってしまうからです!(笑)

そのため最初から手当はなかったことにして、長男のジュニアNISAに入れるようにしています。

ジュニアNISAは、2024年以降から新しく買付けできなくなりますが、おろせるようになります。

ただし、お金を下ろすときは一括で下ろさないといけないとか?!

分かり次第追記します!

投資先はVTに決定

わが家は、SBI証券でジュニアNISA口座を開設しているので、VT(バンガードトータルワールドストックETF)という銘柄に投資することにしました。

VTは、それ1本で世界47カ国の株式に投資ができるETF(上場投資信託)です。

全世界に分散して投資されているので、中〜長期で安心して保有していられます。

くわえて米国ETFに投資すると、3ヶ月に1度、配当金がもらえるのでその配当金を生活費に使ったり、子どもたちに使ったりしようと考えました。(ただし、配当金は米ドルで支給されます…。)

投資信託で配当金を再投資しない。(=資産を最大化しない)

その代わりETFで配当金をもらいながら、生活を少しだけ豊かにしていく戦略です。

(長男が成人するまでには全部売って現金化する予定です。)

まとめ

我が家の事例をもとに知的障がいのある子のジュニアNISAについて考察してみました。

ジュニアNISAをするかどうかは

- お子さまの年齢(成人まであと何年あるのか)

- 投資することに親自身がアレルギーがないかどうか

- 各家庭の資産状況

等など、それぞれの家庭の状況でかなり変わってきます。

先に述べたように、知的障がいのある子のジュニアNISAは「健常の子と比較するとしたら、優先度は低い」と解釈しました。

しかし、ジュニアNISAを無理にしなくても良いからといってお金を全然貯める必要はないと言っているわけではありません!

もし、

ジュニアNISAをしようかな?

と思った方は、

ジュニアNISAで貯めたお金を引き出せるようになる2024年から、障がいのある子が成人するまでの間、どのようにお金を使っていくかを考えた方がいいでしょう。(出口戦略といいます)

ここまで読んでいただき、ありがとうございました!

なにか一つでもあなたの参考になれたらこれ以上なく幸せです^^

いつもタップしてくれてる方へ、本当にありがとうございます(涙)

あなたのその1タップに、オカクミはとても励まされています⬇︎

にほんブログ村